Лекция об оценке нетипичных проектов

Почему CFO предпочитают применять для оценки эффективности проектов IRR, хотя теория рекомендует использовать NPV

Практика оценки эффективности инвестиционных проектов на основе методологии Дисконтированных Денежных Потоков (Discounted Cash Flow, DCF) хорошо зарекомендовала себя в течение последних десятилетий. В рамках этой методологии для обоснования и принятия решения об инвестициях наиболее часто используются два показателя: Чистая Приведенная Стоимость (Net Present Value, NPV) и Внутренняя Норма Доходности (Internal Rate of Return, IRR). Первый показатель определяет прибыль от инвестиции с учетом реальной стоимости денег, второй показывает доходность инвестиций. Методы NPV и IRR хорошо дополняют друг друга при оценке типичных инвестиционных проектов. Однако они не всегда дают одинаковый результат при ранжировании взаимоисключающих проектов и при оценке проектов с нетипичными денежными потоками, для которых IRR не является доходностью.

Возможно, Вы читатель убеждены, тема доходности инвестиций глубоко изучена. Традиционные вычисления используется на каждом шагу. Искать в этой области что-то новое просто бессмысленно.

Я собираюсь не только удивить Вас в обратном, но и предоставить практическую методику для выполнения самых типовых расчетов, а также доказательство того, что традиционный подход не всегда корректен!

Вспомним, что такое доходность инвестиционного проекта. Возможно, об этом многие забыли, а доходность появилась сначала как ставка процента по ссудам. Ростовщик, давая ссуду, сам определял ссудный процент в зависимости от конъюнктуры рынка и величины дохода, который может получить заемщик. Для заемщика также очень важно было рассчитать доходность своих инвестиций, чтобы заранее определить их прибыль, позволяющую оплатить проценты и получить свой предпринимательский доход. Доходность является предельной ставкой процента по ссуде, взятой для финансирования проекта, когда вся прибыль проекта идет на выплату процентов. Каждый инвестор в первую очередь хочет знать доходность планируемых инвестиций, чтобы сравнить ее с доходностью других вложений или со ставкой процентов по кредиту, взятому для финансирования проекта.

Доходность одноразовых инвестиций и возвратов денежных средств рассчитывается достаточно просто. Другое дело рассчитать доходность инвестиционного проекта, состоящего из многократных вложений и возвратов. Но и эту, на первый, взгляд трудную задачу удалось решить. В начале прошлого века великий Ирвинг Фишер разработал теорию дисконтированной стоимости будущих доходов. Согласно этой теории, чистая приведенная стоимость денежных потоков проекта NPV определяет стоимость будущей прибыли проекта в настоящий момент времени.

где: N ‑ продолжительность проекта, выраженная в числе шагов расчетного периода, CFi – денежный поток на i – ом шаге расчетного периода, r – ставка дисконта.

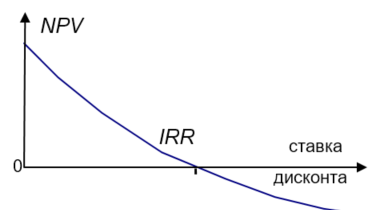

Для большинства проектов, называемых в экономической теории «типичными», характерна монотонная зависимость NPV от ставки дисконта. У типичного проекта денежные потоки только один раз меняют знак. Например, в случае инвестиционного проекта сначала идут отрицательные потоки (инвестиции), которые сменяются положительными потоками. У заемных проектов, наоборот, притоки сменяются оттоками. Для инвестиционных типичных проектов зависимость NPV от ставки дисконта – монотонно убывающая (Рис. 1):

|

| Рис. 1. Зависимость NPV от ставки дисконта «типичного» инвестиционного проекта. |

Продолжение следует …

В формате pdf